首页 > 中国人在英国贷款购房

对于资金不是很充裕的国内买家来说,最关注的问题是:在英国买房,能否贷款?如果能,那应该怎么办理?

一、在英国买房能贷款吗?

鼎新国际首先回答中国买家最为关注的这个问题,答案是能贷款。就跟大家在国内买房一样,只要你的财务状况、收入情况符合要求,一样可以从中国银行英国分行获得贷款。 在中国银行英国分行申请贷款时所需的文件:

1. 有效护照和身份证见证件(须经由国内法定网点或公证处见证)。 2. 住址证明,如三个月内的水,电,煤气,固话缴费账单。二、如何办理英国买房贷款?

英国买房主要收费项目表

| 费用名称 | 金额 | 说明 |

|---|---|---|

| 律师费 (包房检和地权注册) |

约1000-2000镑 | 各律师所收费水准不同 |

| 银行贷款费 (如需贷款) |

免费-2000镑 | 各银行因借贷金额不同收费不同。 |

| 印花税 | 房价的1%-3% | 不同价值房屋印花税比例不同,通常房价低于25万镑的为1% |

| 中介费 | 房价的1%-2% | 如果您委托中介来办理所有买房子的相关手续。 |

养房费用(交易完成后)

| 费用名称 | 金额 | 说明 |

|---|---|---|

| 水电煤气费 | 约几百镑每年 | 各公司收费不同 |

| 物业管理费 | 免费-2000镑 | 各公司收费不同。 注:如果您买的是永久产权的房子就没有这项费用。 |

| 房产保险费 | 约几百镑每年 | 各公司收费不同 |

| 向当地政府上交市政物业税 (Council Tax) |

约1000-2000镑每年 | 因房型,地区收费不同 |

三、汇款、贷款利率、贷款比例等相关细节

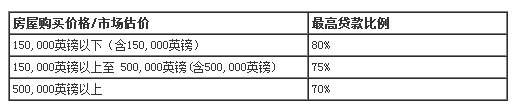

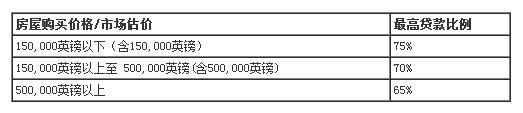

1、贷款比例:

国内买家能获得的房贷比例跟自身财务状况(资产、收入)、房产评估价(验房报告)以及买家的购房用途(自住、投资)这3个方面紧密相关。按照中国银行英国分行的惯例,购房自住的买家首付少,可获得更高贷款比例,最高可达80%。而投资购房的买家需要付出更多首付,最高只能获取75%的贷款。详细情况如下:

自住买房需求的贷款比例

2、贷款利率:

英国的房贷利率采用浮动利率,根据用户买房需求的不同,也有所区别,细则如下:

自住买房:

在英格兰银行基准利率的基础上加2.68%,并在贷款期限内按此利差随该基准利率浮动。(目前英格兰银行基准利率为0.50%,我行自住房产按揭贷款浮动利率为3.18%,整体比较利率APR为3.3%。整体比较利率APR帮助您比较产品的总体费用)。

投资买房:

在英格兰银行基准利率的基础上加3.38%,并在贷款期限内按此利差随该基准利率浮动(目前英格兰银行基准利率为0.50%,我行投资租赁房产按揭贷款浮动利率为3.88%,整体比较利率APR为4.1%。整体比较利率APR帮助您比较产品的总体费用)。

备注:

A、为方便还贷,投资者需开立中国银行(英国)有限公司结算账户,您的租金收入须通过此账户接收。

B、以公司名义递交的投资租赁房产贷款申请适用不同的贷款利率,详情需咨询英国分行。

3、贷款年限: 根据买家的财务状况,目前中国银行英国分行最长的贷款年限为25年。

4、如何汇款:

尽管中国银行在国内设有分行,但从国内汇款至英国分行,也并不像大家想象得那么便利,转账即可。国内买家在进行汇款、支付首付时,还是受到每人每年不超过5万美元限额的限制。对于普通的国内投资者来说,找多个人帮忙,往投资者在英国分行的帐号汇款是比较可行的办法。

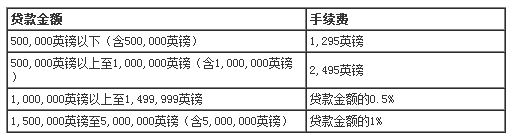

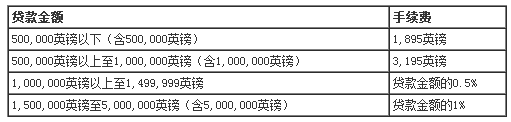

5、贷款费用

估价费用具体金额根据房屋购买价格而定,并在您递交贷款申请时缴纳。银行将收取按揭贷款手续费,该费用在您接受贷款协议书时缴纳。具体金额根据贷款金额而定(请参见下表)

自住需求的贷款费用

6、还款方式

自住需求跟投资需求的房贷,都按照等额本息的方式还款。

房地产的投资收益主要包括两方面: 房子增值和租金收入 英国的房子可以用来“以房养学”和“以房养房”。 英国平均房屋租金率稳定在5-10% 英国房产一向以房产保值和增值而著称。

英国的二手房市场极其相关政策法规和中国非常不同。英国的二手房中别墅类房型占相当大的比重,这类房型中的绝大多数都带有土地所有权。也就是说,在投资者购房这类房产时,除了房产的使用权外,也同时拥有了永久性的土地所有权。

鼎新国际向您隆重推荐位于泰晤士河上的顶级公寓。由享誉全世界的伦敦建筑师Rogers Stirk Harbour + Partners所设计。